KSeF: Jak przygotować firmę na nowe obowiązki? Przewodnik dla przedsiębiorców

Wprowadzenie Krajowego Systemu e-Faktur oznacza dla przedsiębiorców jedną z najpoważniejszych zmian operacyjnych i prawnych ostatnich lat. Od 2026 roku wszystkie firmy - od jednoosobowych działalności po duże korporacje - będą wystawiać i odbierać faktury za pośrednictwem jednego systemu państwowego. Ta zmiana wykracza daleko poza kwestie techniczne: wpływa na terminy płatności, obieg dokumentów, odpowiedzialność pracowników, zasady RODO, współpracę z księgowością, a przede wszystkim - na treść umów handlowych.

I właśnie dlatego KSeF nie jest tematem księgowym. Jest tematem zarządczym, prawnym, organizacyjnym i strategicznym.

W tym kompletnym przewodniku znajdziesz:

jasne definicje,

praktyczne kroki,

checklisty,

listy obowiązków,

ryzyka prawne,

najczęstsze błędy firm,

odpowiedzi na FAQ,

wskazówki, jak wdrożyć KSeF bez chaosu i kosztownych pomyłek.

1. Czym właściwie jest KSeF?

Aby prawidłowo przygotować firmę do nowych obowiązków, trzeba najpierw zrozumieć, czym w rzeczywistości jest KSeF. Wbrew pozorom nie jest to „kolejny system księgowy” ani „platforma do wysyłania PDF-ów”, lecz fundamentalna reforma sposobu, w jaki powstają i funkcjonują faktury w obrocie gospodarczym.

1.1 Krótka definicja KSeF

KSeF (Krajowy System e-Faktur) to państwowy system teleinformatyczny służący do:

wystawiania faktur ustrukturyzowanych (w formacie XML),

odbierania faktur,

ich weryfikowania,

nadawania unikalnych identyfikatorów,

przechowywania ich przez okres 10 lat,

oraz potwierdzania statusu doręczenia.

Oznacza to, że KSeF nie jest „archiwum” ani „pocztą”. Jest źródłem prawdy o fakturach w Polsce.

1.2 Czym faktura ustrukturyzowana różni się od PDF?

To kluczowy element - niedoprecyzowanie tego w firmach prowadzi do wielu błędów.

Różnica między tradycyjną fakturą w PDF a fakturą ustrukturyzowaną KSeF jest kluczowa - i w praktyce decyduje o tym, czy dokument jest prawidłowo doręczony, czy jego dane zostaną poprawnie zweryfikowane oraz jakie ryzyka ponosi firma. Wiele przedsiębiorstw bagatelizuje tę różnicę, co później prowadzi do sporów, błędów i opóźnień płatności.

Przede wszystkim PDF jest formatem dowolnym, co oznacza, że każda firma może generować go inaczej - z różnym układem pól, grafikami, sposobem zapisu danych. W formacie PDF nie ma jednej narzuconej struktury, dlatego programy księgowe i odbiorcy muszą ręcznie interpretować jego zawartość.

Natomiast faktura ustrukturyzowana w KSeF ma formę XML, czyli ściśle określonego schematu danych. Każdy element faktury - od danych nabywcy, przez pozycje towarów, aż po kwoty - musi znajdować się w określonym miejscu i w określonej strukturze. Dzięki temu KSeF może automatycznie odczytać i zweryfikować dokument zgodnie z narzuconym standardem.

Różnica dotyczy również doręczenia faktury.

Faktura PDF jest doręczana zazwyczaj e-mailem lub poprzez różne systemy B2B. Oznacza to, że odbiorca musi ją otworzyć i potwierdzić jej odbiór w sposób praktyczny, choć niekoniecznie prawny.

Natomiast faktura ustrukturyzowana jest doręczana wyłącznie w KSeF - i doręczenie następuje automatycznie, w chwili gdy system nada jej unikalny numer KSeF. Odbiorca nie musi jej pobierać, otwierać ani nawet wiedzieć, że została wystawiona - doręczenie następuje po stronie systemu, a nie człowieka.

Istotna różnica dotyczy także weryfikacji danych.

W przypadku PDF to odbiorca musi sprawdzić, czy dane są poprawne. KSeF robi to automatycznie: każdy dokument przechodzi walidację techniczną i merytoryczną schematu. Jeśli pola są błędne lub brakuje wymaganych elementów - faktura zostanie odrzucona jeszcze przed doręczeniem.

Jeśli chodzi o ryzyko błędów, plik PDF jest podatny na pomyłki w treści i formacie - można łatwo wpisać błędne dane, pomylić numer zamówienia czy zapomnieć o polu wymaganym przez klienta. XML w KSeF znacznie ogranicza takie ryzyka, bo wymusza poprawność struktury, ale równocześnie jest bardziej rygorystyczny: jeden błąd formalny oznacza odrzucenie dokumentu.

Najważniejsza różnica dotyczy jednak mocy prawnej doręczenia.

PDF ma moc ograniczoną - doręczenie trzeba udowodnić (np. potwierdzeniem e-mail).

Faktura KSeF ma moc pełną - doręczenie następuje automatycznie z chwilą nadania numeru KSeF i nie wymaga potwierdzenia odbioru przez kontrahenta.

Dlatego z perspektywy prawnej i organizacyjnej faktura PDF i faktura ustrukturyzowana to dwa zupełnie różne światy - i zrozumienie tej różnicy jest fundamentem poprawnego wdrożenia KSeF.

1.3 Termin wdrożenia KSeF - dla kogo i od kiedy?

KSeF staje się obowiązkowy:

od 1 lutego 2026 r. - dla firm z obrotami powyżej 200 mln zł,

od 1 kwietnia 2026 r. - dla wszystkich pozostałych przedsiębiorców.

Kto jest objęty systemem?

JDG,

mikrofirmy,

sklepy internetowe,

firmy usługowe,

spółki kapitałowe,

fundacje prowadzące działalność,

zagraniczne podmioty zarejestrowane do VAT w Polsce.

➡️ W praktyce - każda firma.

1.4 Dlaczego wdrożenie KSeF to temat prawny, a nie księgowy?

To jedno z najczęściej zadawanych pytań - i jedno z największych nieporozumień.

KSeF dotyczy:

doręczeń dokumentów,

momentu powstania obowiązku zapłaty,

prawidłowości danych kontrahenta,

odpowiedzialności pracowników,

klauzul w umowach,

procedur wewnętrznych,

RODO,

compliance.

To obszary prawne, nie księgowe.

Księgowy:

zaksięguje dokumenty,

wskaże błędy podatkowe,

przeprowadzi integrację systemu.

Ale to Zarząd i właściciel firmy odpowiadają za:

umowy,

procedury,

obieg dokumentów,

zgodność z prawem,

odpowiedzialność pracowniczą.

Dlatego KSeF to zmiana systemowa, która wymaga obsługi prawnej, nie tylko księgowej.

2. Jak KSeF zmienia działanie firm?

Przedsiębiorcy często pytają: „Czy naprawdę muszę zmieniać coś więcej niż program do faktur?”.

Tak.

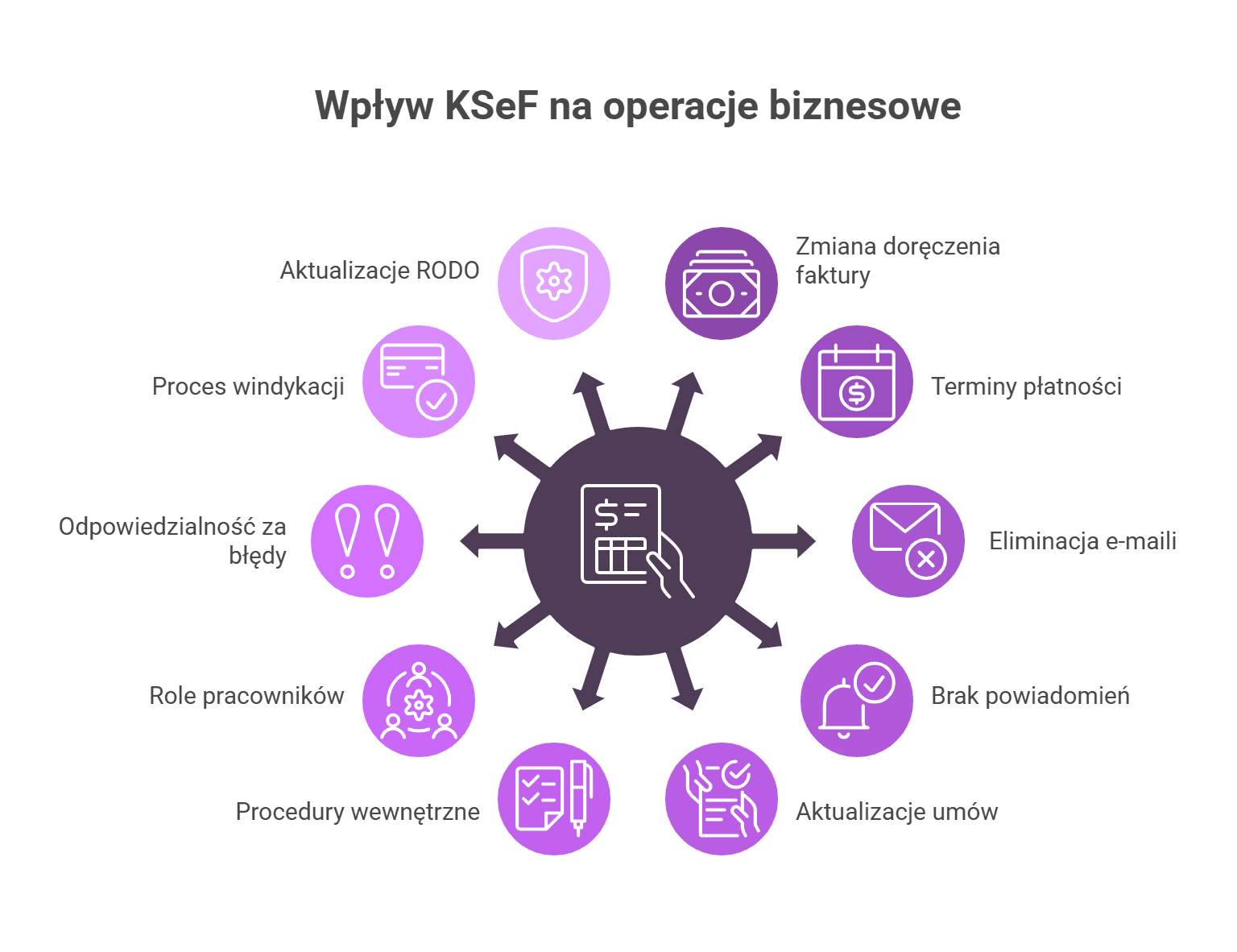

KSeF dotyka fundamentów procesów biznesowych.Poniżej znajdziesz opis 10 najważniejszych zmian.

Skutek 1. Zmienia się moment doręczenia faktury

To najbardziej rewolucyjna zmiana - i kluczowa dla rozliczeń.

Doręczeniem faktury jest moment, w którym KSeF nada jej unikalny identyfikator.

Nie moment wysłania.

Nie moment odczytania.

To ma ogromny wpływ na terminy płatności.

Skutek 2. Terminy płatności liczy się od KSeF, a nie od PDF

Wiele firm tego nie rozumie - a to prowadzi do konfliktów.

Jeżeli faktura jest przyjęta przez KSeF 3 dni po jej wystawieniu (np. błędny XML → poprawa), to:

➡️ termin płatności biegnie dopiero od tego dnia.

To musi być zapisane w umowach.

Skutek 3. KSeF eliminuje potrzebę wysyłania faktur e-mailem

Dotychczas większość faktur „żyła” w skrzynkach mailowych.

Teraz cały proces odbywać się będzie w systemie KSeF → e-mail przestaje mieć znaczenie prawne.

Skutek 4. KSeF nie wysyła powiadomień — firma musi pobierać faktury sama

To jedna z pułapek - wielu przedsiębiorców zakłada, że „system mnie powiadomi”.

Rzeczywistość - KSeF tego nie robi.

Trzeba wdrożyć procedurę ręcznego pobierania dokumentów.

Skutek 5. Trzeba zmienić umowy B2B

To obowiązek, nie opcja.

Dlaczego?

Bo umowy zawierają:

sposób doręczenia,

sposób rozliczeń,

sposób wystawiania faktur,

terminy,

korekty.

A KSeF zmienia każdy z tych elementów.

➡️ Zobacz: Jak zawrzeć dobrą umowę B2B?

Skutek 6. Konieczne jest wprowadzenie procedur wewnętrznych

Bez procedur pracownicy będą działać chaotycznie, co prowadzi do błędów i odpowiedzialności firmy.

Najważniejsze procedury:

wystawiania faktur,

odbioru faktur,

trybu offline,

nadawania uprawnień,

kontroli błędów,

archiwizacji.

Skutek 7. Zmienia się zakres obowiązków pracowników

Pracownicy, szczególnie w sprzedaży, administracji, księgowości i finansach, mają nowe zadania.

Przykłady:

weryfikacja XML,

pobieranie faktur,

raportowanie błędów,

obsługa trybu offline.

➡️ Zobacz: Jak przygotować regulamin pracy i uniknąć sporów?

Skutek 8. Zmienia się odpowiedzialność za błędy

KSeF eliminuje niektóre błędy (np. nieczytelne PDF-y), ale wprowadza nowe.

Przykłady błędów:

błędny numer zamówienia,

błędny NIP kontrahenta,

błędnie mapowane pola XML.

Te błędy skutkują odrzuceniem faktury.

Skutek 9. KSeF wpływa na proces windykacji

Windykacja opiera się na terminach płatności - a te zmienia KSeF.

Co się zmienia?

koniec z informacją „nie otrzymałem faktury”,

terminy są precyzyjne,

łatwiej wykazać opóźnienie.

➡️ Zobacz: Jak napisać skuteczne wezwanie do zapłaty?

Skutek 10. KSeF zmusza firmy do aktualizacji RODO

KSeF to system, który przetwarza dane osobowe - nawet jeśli w teorii dotyczy faktur.

Co trzeba zmienić?

RCPD,

politykę prywatności,

rejestry przetwarzania,

zakres powierzeń,

uprawnienia użytkowników.

3. Jak przygotować firmę na KSeF?

Zestaw kroków, które warto wykonać aby działać zgodnie z KSeF

Krok 1. Przeprowadź audyt procesów fakturowania

Aby cokolwiek usprawnić, najpierw trzeba wiedzieć, jak działa obecny proces.

Audyt pozwoli wykryć luki, które spowodują błędy w KSeF.

Poniżej checklista audytowa

jak wygląda proces wystawiania faktur,

jak wygląda proces odbierania faktur,

jakie systemy są wykorzystywane,

jakie dane są pobierane automatycznie,

czy istnieje procedura weryfikacji danych,

kto odpowiada za wysyłkę,

kto odpowiada za odbiór,

gdzie przechowywane są dokumenty.

Krok 2. Zaktualizuj umowy handlowe

Umowy to fundament prawny współpracy między firmami. Bez aktualizacji - będą sprzeczne z praktyką KSeF.

Co trzeba dodać?

klauzule doręczeń,

klauzule terminów płatności,

klauzule odpowiedzialności,

klauzule trybu offline,

klauzule danych niezbędnych do wystawienia faktury.

Krok 3. Zweryfikuj i zaktualizuj umowę z biurem rachunkowym

Wiele firm błędnie zakłada, że biuro rachunkowe „automatycznie przejmie” obsługę KSeF. To poważne ryzyko. Księgowi nie mają ustawowego obowiązku obsługi KSeF - musisz mieć to uregulowane w umowie, inaczej odpowiedzialność spadnie na Ciebie.

Co powinna zawierać umowa z księgowością po zmianach?

czy księgowość ma dostęp do KSeF (token, uprawnienia),

jaki jest zakres jej odpowiedzialności,

jakie dane musisz dostarczać, aby księgowość mogła działać prawidłowo,

kto odpowiada za błędy systemowe lub błędne XML,

kto obsługuje tryb awaryjny (offline),

jakie są terminy przekazywania dokumentów.

Dlaczego to takie ważne?

Bo jeśli księgowość nie odbierze faktury z KSeF albo błędnie ją zaksięguje - to Ty, przedsiębiorca, ponosisz odpowiedzialność.

To nie jest kwestia księgowości - to kwestia prawna, dlatego umowy muszą odzwierciedlać realia KSeF.

Krok 4. Przygotuj procedurę KSeF - dokument obowiązkowy w każdej firmie

Procedura KSeF to najważniejszy dokument organizacyjny w firmie po wejściu nowych przepisów.

Bez niej nie da się zagwarantować poprawności działania systemu - a tym samym bezpieczeństwa prawnego.

Ta procedura nie jest dodatkiem - jest obowiązkiem należytej staranności przedsiębiorcy. Formalnie: dokument nie jest literalnie wymagany.

Praktycznie: brak procedury = ogromne ryzyka + problemy przy kontroli.

Co powinna zawierać procedura KSeF?

role i odpowiedzialności pracowników,

proces wystawienia faktury (krok po kroku),

proces odbioru faktury (krok po kroku),

procedurę weryfikacji danych,

procedurę trybu offline,

procedurę zgłaszania błędów,

procedurę korekt,

proces nadawania i odbierania uprawnień do KSeF,

zasady archiwizacji i przechowywania dokumentów,

zasady raportowania i kontroli jakości.

Checklista: Czy Twoja procedura jest kompletna?

Czy wskazuje, kto wystawia faktury?

Czy wskazuje, kto je zatwierdza?

Czy określa procedurę pobierania faktur od kontrahentów?

Czy opisuje tryb offline?

Czy opisuje nadawanie uprawnień?

Czy zawiera instrukcję raportowania błędów?

Czy przewiduje kontrole jakości?

Czy opisuje sposób archiwizacji?

Czy jest zgodna z umową z księgowością?

Czy pracownicy są przeszkoleni z jej stosowania?

Krok 5. Zaktualizuj dokumentację RODO

KSeF, choć nie brzmi jak temat związany z danymi osobowymi, w rzeczywistości ma ogromny wpływ na RODO. Na fakturach znajdują się dane: imię, nazwisko, adres, numery kontaktowe, nazwy działalności jednoosobowych - to informacje chronione prawem.

Jakie zmiany RODO są konieczne przy KSeF?

aktualizacja RCPD (Rejestru Czynności Przetwarzania),

aktualizacja polityki prywatności,

dopisanie KSeF jako odbiorcy danych (MF/KAS),

analiza ryzyka przetwarzania (szczególnie dla pracowników wystawiających faktury),

aktualizacja umów powierzenia danych (np. księgowości, operatorom ERP),

określenie podstawy prawnej przetwarzania danych w KSeF.

Dlaczego to takie ważne?

Bo za naruszenia grożą kary administracyjne.

Bo KSeF to nowy proces przetwarzania, którego nie można pominąć.

Bo pracownicy zyskują nowe uprawnienia - i trzeba to kontrolować.

➡️ Zobacz: RODO krok po kroku – jak chronić dane osobowe w firmie

Krok 6. Przeszkol pracowników — kluczowy element wdrożenia

Żaden system, nawet najlepszy, nie zadziała, jeśli pracownicy nie będą wiedzieli, jak go używać.

Nie chodzi tylko o obsługę techniczną - chodzi o zrozumienie odpowiedzialności i procedur.

Kogo trzeba przeszkolić?

pracowników administracyjnych,

pracowników sprzedaży,

osoby wystawiające faktury,

osoby odbierające faktury,

księgowość (wewnętrzną lub zewnętrzną),

kierowników działów,

dyrektorów operacyjnych.

Zakres szkolenia:

jak działa KSeF,

jak wygląda proces wystawienia faktury,

jak działa numer KSeF,

jak pobierać faktury,

jak rozpoznawać błędy i statusy,

jak działa tryb offline,

jak wyglądają obowiązki zgodne z procedurą.

Krok 7. Zintegrować systemy ERP i przetestować procesy

Integracja systemowa to obszar największej liczby błędów - wiele firm zakłada, że dostawca ERP „sam to ogarnie”. To nieprawda. Integracja musi zostać przetestowana przez firmę, nie tylko przez programistów.

Co należy sprawdzić?

czy system generuje poprawny XML,

czy wszystkie pola są mapowane,

czy system prawidłowo łączy usługę z NIP-em,

czy ERP nie nadpisuje danych,

czy dane kontrahentów są spójne,

czy poprawnie działa komunikacja API.

Co przetestować?

wystawienie przykładowej faktury,

wprowadzenie błędnych danych (test poprawności),

pobieranie faktur od kontrahentów,

tryb offline,

obsługę korekt,

statusy dokumentów.

Dlaczego testy są obowiązkowe?

Bo druga szansa w KSeF nie istnieje.

Jeśli system wystawi błędną fakturę - faktura jest odrzucona → nie ma doręczenia → nie ma płatności.

4. Nowe obowiązki firm w KSeF

Obowiązek 1. Wystawianie faktur wyłącznie w KSeF

Od 2026 roku każda faktura musi przejść przez KSeF. Dokument wystawiony w PDF lub wysłany e-mailem nie istnieje prawnie.

Co to oznacza?

musisz mieć dostęp do KSeF,

musisz mieć uprawnienia,

musisz mieć procedurę wystawiania,

musisz mieć działający system ERP.

Obowiązek 2. Odbieranie faktur od kontrahentów z KSeF

KSeF nie informuje o nowych dokumentach. To przedsiębiorca musi je aktywnie pobierać.

Co trzeba zrobić?

ustalić harmonogram odbioru,

wyznaczyć osobę odpowiedzialną,

wdrożyć procedurę odbioru,

dbać o spójność danych.

Obowiązek 3. Weryfikacja danych na fakturze

KSeF nie naprawi błędnego numeru zamówienia ani kwoty - to rola człowieka.

Co trzeba zrobić?

weryfikować dane z umową,

sprawdzać poprawność NIP,

kontrolować stawki VAT,

weryfikować zgodność zamówienia z usługą.

Obowiązek 4. Archiwizacja faktur i dokumentów

KSeF przechowuje faktury przez 10 lat, ale to nie zwalnia Cię z obowiązków zgodnych z ustawą o rachunkowości.

Co to oznacza? Musisz nadal prowadzić:

politykę archiwizacyjną,

rejestry,

kontrole jakości,

procedury dostępu.

Obowiązek 5. Weryfikowanie statusów w KSeF

W KSeF status faktury to „prawda obiektywna” - ważniejsza niż data wystawienia.

Przykłady statusów:

przyjęta,

odrzucona,

oczekująca.

Od statusu zależy, czy faktura jest doręczona.

Obowiązek 6. Nadawanie uprawnień do KSeF

Ktoś w firmie musi decydować, kto ma prawo wystawiać faktury, a kto je odbierać.

Co trzeba uregulować?

role,

poziomy uprawnień,

wnioski pracownicze,

odbieranie uprawnień,

rejestr dostępów.

Obowiązek 7. Obsługa trybu awarii (offline)

Awaria systemu nie zwalnia z wystawienia faktury.

Co trzeba zrobić?

mieć procedurę offline,

wprowadzać faktury po awarii,

prowadzić rejestr awaryjny,

przeszkolić pracowników.

Obowiązek 8. Stałe monitorowanie zmian przepisów

KSeF to system żywy - schemy XML i zasady API będą się zmieniać.

Co to oznacza? Firmy muszą mieć:

prawnika od ręki,

procedurę aktualizacji,

monitorowanie zmian.

➡️ Skorzystaj z naszej oferty: www.firmowy-prawnik.pl

5. Najczęstsze błędy firm przy wdrażaniu KSeF - i jak ich uniknąć

Błąd 1. Poleganie wyłącznie na księgowości

Księgowość nie jest odpowiedzialna za proces KSeF, jeśli nie wynika to z umowy.

Skutek

Brak odbioru faktur, błędne wpisy, brak reakcji na awarie.

Błąd 2. Brak procedury obiegu dokumentów

Firmy bez procedur działają „na pamięć”.

Skutek

Chaos → błędy → sankcje → brak płatności.

Błąd 3. Brak aktualizacji umów

Jeżeli umowa przewiduje doręczenie e-mailem - nie działa po wejściu KSeF.

Błąd 4. Brak trybu offline

To jeden z najpoważniejszych błędów.

Skutek

Firma przestaje wystawiać faktury podczas awarii - co jest niezgodne z prawem.

Błąd 5. Brak kontroli danych kontrahenta

Błędny NIP = faktura odrzucona.

Błąd 6. Niedoszkoleni pracownicy

Większość błędów KSeF wynika z błędów ludzkich.

Błąd 7. Brak procedury odbioru faktur z KSeF

Jednym z największych mitów dotyczących KSeF jest to, że „system powiadomi mnie, jeśli pojawi się faktura”.

To nieprawda. KSeF nie wysyła powiadomień e-mail, SMS, push ani żadnych innych. Jeżeli Twoja firma nie ustali osoby odpowiedzialnej za codzienne logowanie do systemu, faktury mogą zalegać nieodebrane — a terminy płatności będą i tak biec.

Dlaczego to problem?

Bo kontrahent nie odpowiada za to, że nie pobierzesz wystawionej wobec Ciebie faktury.

A brak pobrania może prowadzić do:

opóźnień płatności,

naliczenia odsetek,

sporów i reklamacji,

zarzutów nienależytej staranności.

Właśnie dlatego procedura odbioru faktur powinna być elementem obowiązkowym dokumentacji KSeF.

Błąd 8. Błędne przypisywanie ról pracownikom

Wiele firm nadaje pracownikom uprawnienia „na oślep”:

- bo „tak jest łatwiej”…

- bo „wszyscy będą mieć dostęp”…

- bo „nie wiemy jeszcze jak to działa”.

To prosta droga do naruszeń i błędów.

Co grozi za błędne role?

udostępnienie danych osobowych osobom nieupoważnionym (naruszenie RODO),

pomyłki w fakturowaniu,

brak odpowiedzialności za proces,

niewłaściwa kontrola i brak logów weryfikacyjnych.

Każdy pracownik powinien mieć dokładnie przypisaną rolę, np.:

osoba wystawiająca,

osoba weryfikująca,

osoba wysyłająca,

osoba odbierająca,

administrator KSeF.

Bez tego — ani system, ani firma nie działa prawidłowo.

Błąd 9. Brak testów procesów KSeF

KSeF nie powinien być wdrażany „w dniu wejścia w życie”.

Firmy muszą wcześniej przetestować:

wystawianie faktur,

wysyłkę faktur,

odbieranie faktur,

statusy dokumentów,

odrzucenia i korekty,

tryb offline,

integrację z ERP i CRM.

Dlaczego testy są obowiązkowe?

Bo błędnie wdrożony proces może generować:

odrzucenia XML,

błędne daty doręczenia,

nieprawidłowe kwoty podatkowe,

opóźnienia płatności,

utratę prawa do odliczeń VAT.

Testy to „ubezpieczenie” przed kosztownymi błędami.

Błąd 10. Brak działań informacyjnych i onboardingowych w firmie

KSeF to nie tylko zmiana systemu - to zmiana sposobu pracy.

Wiele firm pomija komunikację wewnętrzną, co sprawia, że:

pracownicy nie wiedzą, co robić,

powstają chaos i błędy,

nikt nie czuje odpowiedzialności za proces,

pojawiają się „przecięcia” między działami.

Co musi obejmować onboarding KSeF?

cel i sens zmian,

procedury,

role,

ryzyka,

konsekwencje błędów,

dostęp do materiałów szkoleniowych.

Pracownicy muszą czuć, że rozumieją, po co coś robią - inaczej wdrożenie się nie uda.

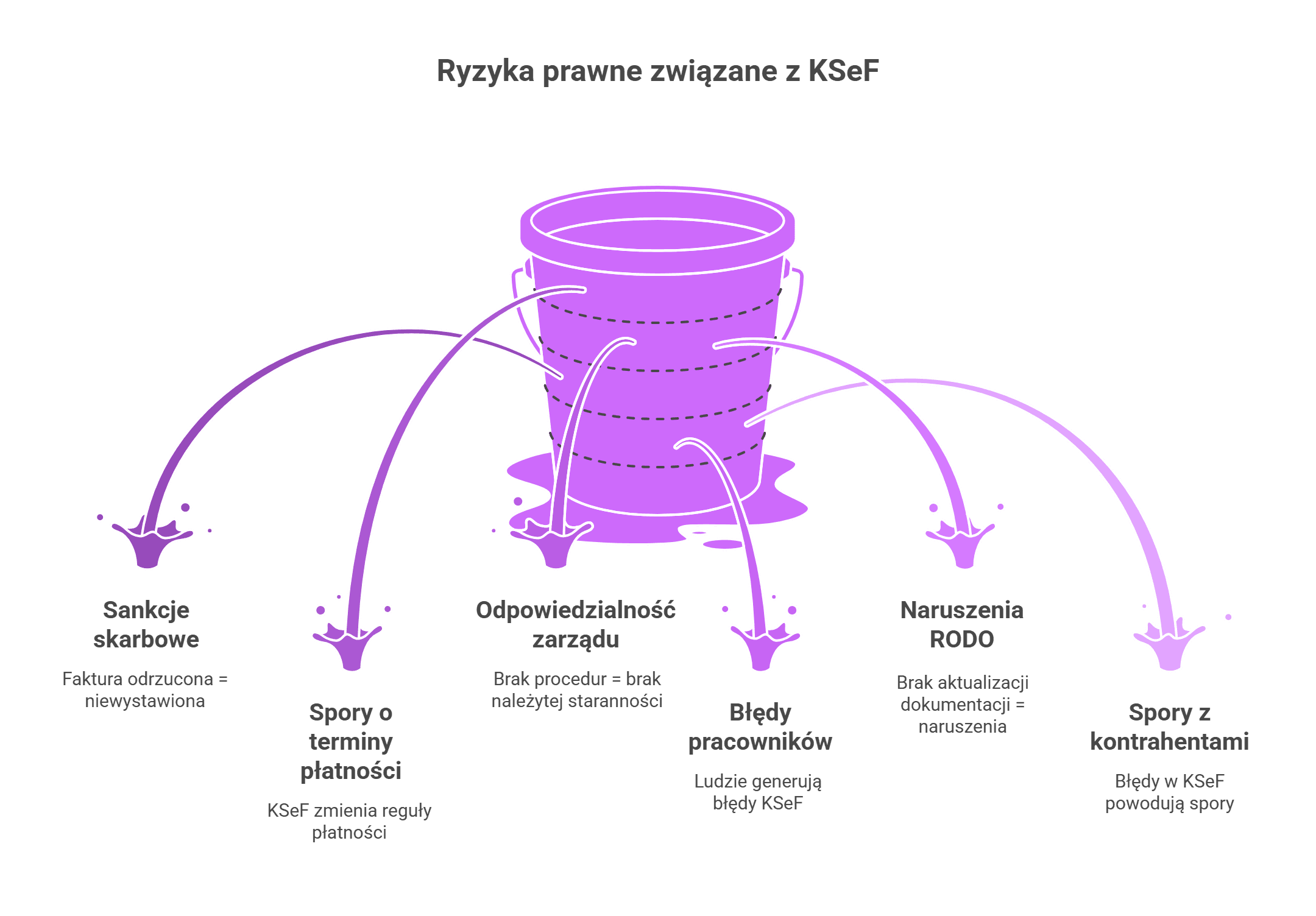

6. Główne ryzyka prawne związane z KSeF i jak ich uniknąć

Wdrożenie KSeF to nie tylko ryzyka techniczne - w rzeczywistości są one najmniejsze.

Prawdziwe zagrożenia dotyczą obszaru prawnego i organizacyjnego.

Ryzyko 1. Sankcje skarbowe i błędy podatkowe

Faktura, która nie zostanie przyjęta przez KSeF, jest traktowana jako niewystawiona.

To prowadzi do szeregu konsekwencji.

Co grozi?

sankcje VAT,

brak prawa do odliczeń,

obowiązek korekt,

brak możliwości ujęcia kosztu.

Jak uniknąć?

testy XML,

procedury weryfikacji danych,

szkolenia pracowników,

monitoring statusów.

Ryzyko 2. Spory o terminy płatności

Większość sporów B2B dotyczy terminów i płatności - KSeF zmienia te reguły.

Przykład:

Faktura wystawiona 1 maja, ale odrzucona i poprawiona 3 maja → termin płatności zacznie biec od 3 maja.

Jak uniknąć?

klauzule w umowach,

procedura weryfikacji statusów,

codzienna kontrola systemu.

Ryzyko 3. Odpowiedzialność zarządu za brak procedur

Zarząd odpowiada za organizację procesów i nadzór nad funkcjonowaniem firmy.

Brak procedur KSeF może zostać uznany za brak należytej staranności.

Jak uniknąć tego ryzyka?

udokumentowane procedury,

szkolenia,

rejestry czynności,

raporty kontrolne,

audyty.

Ryzyko 4. Błędy pracowników (najczęstsze!)

To nie technologia generuje błędy KSeF - to ludzie.

Najczęstsze błędy:

błędny NIP,

brak numeru zamówienia,

błędne przypisanie kontrahenta,

użycie złej stawki VAT,

niewłaściwa data wykonania usługi.

Jak temu zapobiec?

szkolenia,

procedury,

kontrola drugiego pracownika (4-eyes check),

weryfikacja przed wysłaniem.

Ryzyko 5. Naruszenia RODO

KSeF wprowadza nowe obowiązki w zakresie przetwarzania danych osobowych.

Brak aktualizacji dokumentacji RODO = naruszenia.

Najczęstsze naruszenia:

brak aktualizacji RCPD,

udzielanie zbyt szerokich uprawnień,

brak kontroli dostępu,

brak procedury incydentów.

Ryzyko 6. Spory z kontrahentami dotyczące błędów w KSeF

Jeżeli KSeF odrzuca fakturę - powstaje spór.

Jeżeli kontrahent nie pobiera faktury - powstaje spór.

Jeżeli kontrahent nie aktualizuje danych - powstaje spór.

Jak zapobiec?

aneksy do umów,

procedury odbioru,

obowiązek pobierania dokumentów,

precyzyjne klauzule odpowiedzialności.

7. Najczęściej zadawane pytania o KSeF (Q&A)

Czy KSeF zastępuje faktury PDF?

Tak. PDF traci moc dowodową jako forma doręczenia.

Czy muszę aktualizować swoje umowy?

Tak. Każda umowa związaną z fakturowaniem musi zostać zmieniona.

Czy muszę mieć procedurę KSeF?

Formalnie: dokument nie jest literalnie wymagany. Praktycznie: brak procedury = ogromne ryzyka + problemy przy kontroli.

Czy księgowość będzie odbierać faktury za mnie?

Tylko jeśli przewiduje to umowa z biurem rachunkowym.

Czy KSeF informuje o nowej fakturze?

Nie. Musisz odbierać je samodzielnie.

Czy system jest trudny do wdrożenia?

Nie, jeśli masz procedury i szkolenia.

Tak, jeśli ich nie masz.

Czy muszę aktualizować RODO?

Tak — KSeF zmienia sposób przetwarzania danych.

8. Jak Firmowy Prawnik pomaga firmom wdrożyć KSeF?

Firmowy Prawnik do abonamentowe usługi prawne – z góry określonymi kosztami. Zamiast płacić za każdą godzinę pracy prawnika, zyskujesz kompleksowe wsparcie prawne w ramach subskrypcji. Oszczędzasz setki, a nawet tysiące złotych miesięcznie.

8.1 Stały dostęp do prawnika

Dzięki modelowi abonamentowemu otrzymujesz:

odpowiedź na pytanie prawne w ciągu 24h,

konsultacje dotyczące procedur, umów, uprawnień i odpowiedzialności,

wsparcie w sytuacjach awaryjnych,

jasność prawną bez dodatkowych kosztów godzinowych.

To idealne rozwiązanie w okresie wdrożenia KSeF, gdy pojawiają się dziesiątki pytań.

8.2 Przygotowanie pełnych procedur KSeF

W ramach subskrypcji lub usług dodatkowych prawnicy przygotują:

procedurę wystawiania faktur,

procedurę odbioru faktur,

procedurę korekt,

procedurę trybu offline,

procedurę nadawania uprawnień,

instrukcje dla pracowników.

Całość dostosowana do wielkości, branży i systemów w Twojej firmie.

8.3 Analiza i aktualizacja umów pod KSeF

Prawnik może przygotować:

klauzule doręczeń,

klauzule odpowiedzialności,

klauzule trybu awarii,

klauzule terminów płatności,

aneksy dla kontrahentów.

8.4 Wsparcie przy RODO i procesach danych

Prawnicy pomogą:

zaktualizować wszystkie dokumenty RODO,

przygotować nowe rejestry,

dostosować uprawnienia pracowników,

zabezpieczyć dostęp do systemu.

8.5 Pomoc w sytuacjach kryzysowych

Jeśli:

faktura nie przechodzi,

KSeF odrzuca dokument,

kontrahent kwestionuje termin płatności,

księgowość zgłasza problemy,

- otrzymasz pomoc prawną natychmiast.

9. Podsumowanie

KSeF to nie jest zmiana „techniczna”. To zmiana prawna i organizacyjna wymagająca aktualizacji umów, wdrożenia procedur, przeszkolenia pracowników i stałego wsparcia prawnego.

7 kluczowych punktów do zapamiętania:

KSeF zmienia moment doręczenia faktury.

Terminy płatności zależą od KSeF - nie od PDF.

Umowy B2B muszą być zaktualizowane.

Procedury KSeF są de facto obowiązkowe.

Role pracowników wymagają formalnego nadania.

Trzeba zmienić RODO.

Najlepszym zabezpieczeniem jest stała obsługa prawna.

Chcesz wdrożyć KSeF w swojej firmie bez chaosu, stresu i ryzyka błędów?

👉 Skontaktuj się z Firmowym Prawnikiem

👉 Zobacz, jak działa abonament prawny dla firm

👉 Zaktualizuj umowy, procedury i RODO - zanim KSeF stanie się obowiązkowy

Klauzula

Artykuł ma charakter informacyjny i edukacyjny. Nie stanowi porady prawnej. Każda sprawa wymaga indywidualnej analizy.